Comment est calculée la rente d’un viager occupé avec usufruit ?

Introduction

- Un viager est une vente de gré à gré dans laquelle les parties ont le droit de fixer eux-mêmes la valeur de la rente et du bouquet, comme le précise l’article 1976 du Code civil.

- Cependant, la rente d’un viager occupé avec usufruit relève d’un calcul complexe qu’il est plus prudent de confier à des professionnels qualifiés. Le vendeur et l’acheteur font ce choix dans la plupart des cas. Selon l’intermédiaire, la méthode de calcul est différente.

- La méthode de calcul d’un professionnel de la rente pouvant être justifiée, cela permet d’éviter des procédures de contestation.

- L’aléa de la fin d’un viager occupé avec usufruit induit qu’il faut se baser sur une estimation de l’espérance de vie du vendeur pour calculer la rente.

A savoir : la méthode utilisée ici n’est qu’un exemple, d’autres calculs peuvent être appliqués.

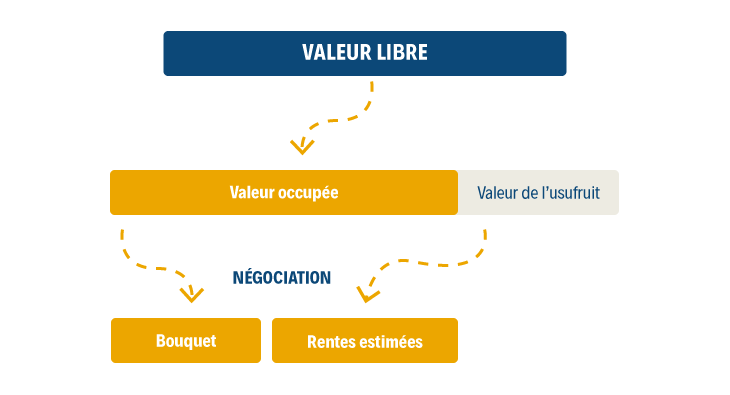

Calcul d’une rente de viager occupé avec usufruit

La valeur de l’usufruit permet de calculer la valeur occupée du viager. L’usufruit représente une moins-value à l’achat qu’il faut déduire de la valeur du bien, du fait que l’acheteur du viager occupé ne peut s’en servir tout de suite.

Plus l’âge du vendeur est élevé et son espérance de vie réduite, moins la valeur de l’usufruit est importante.

Comme l’usufruit donne plus de droits à son titulaire qu’un DUH, cela se répercute sur la décote d’occupation. La valeur occupée d’un bien en usufruit est donc logiquement moins élevée qu’avec un DUH.

Exemple

Monsieur Martin à 72 ans en 2020 et souhaite conserver l’usufruit d’un logement secondaire qu’il veut vendre en viager pour le louer. Il s’agit d’une maison de 50 m² située à Royan et évaluée à 140 000 €. Il demande un bouquet de 35 000 € pour améliorer le logement et aider ses enfants, et se servira des loyers et de la rente pour subvenir à ses besoins.

Chiffres

- Valeur du bien : 140 000 €

- Bouquet souhaité : 35 000 €

Rente viagère

- Avec son notaire, monsieur Martin opte pour le barème fiscal de l’article 669 du Code général des impôts, afin de calculer la valeur de son usufruit. Ce barème fixe la valeur de l’usufruit d’une personne de 72 ans à 30 % de la valeur vénale du bien immobilier.

- La valeur de l’usufruit est estimée à : 140 000 x 30 % = 42 000 €.

- La valeur occupée du bien est estimée à : 140 000 – 42 000 = 98 000 €.

- Une fois le bouquet payé, la valeur restant à financer est de : 98 000 – 35 000 = 63 000 €.

- Selon l’Insee, l’espérance de vie moyenne d’un homme en 2020 est de 79,2 ans.

- L’espérance de vie théorique de monsieur Martin est de : 79,2 – 72 = 7,2 ans.

- La rente viagère annuelle est obtenue en divisant la valeur résiduelle du bien par l’espérance de vie : 63 000 / 7,2 = 8 750 €/an.

- Le montant de la rente mensuelle est évalué à : 8 750 / 12 = 729,16 € / mois.

Remarques

Il est souvent préférable de calculer la valeur de l’usufruit d’une façon différente du barème fiscal, pour obtenir des résultats plus fidèles à la réalité économique de la transaction immobilière. Mais cette solution est parfois appliquée.

Pour savoir si l’usufruit d’un viager peut être intéressant pour mettre le bien en location, il convient de tenir compte de son rendement locatif sur la durée hypothétique du viager, sans oublier d’y soustraire une estimation raisonnable des périodes de transition entre deux locataires.

Un bien acquis en viager occupé avec usufruit a souvent un coût final très attractif pour son acheteur, étant donné l’abattement important de l’usufruit sur le prix.

La différence entre le prix d’achat d’un bien acquis en viager occupé avec usufruit et le prix d’une revente de ce bien en pleine propriété peut par la suite constituer une plus-value importante, surtout si le logement est bien situé et dans une ville bien cotée.

Réalisez gratuitement une estimation viagère en ligne